La CFE-CGC Orange défend un dividende raisonnable, payable aussi en actions, qui préserve le futur pour toutes et tous.

La promesse d’un dividende élevé, éventuellement majoré pour les actionnaires fidèles, est alléchante en première approche. Mais le prix à payer, c’est un cours de l’action qui, au mieux, stagne, voire se dégrade au fil du temps, en particulier si l’entreprise est soumise à une concurrence agressive. Le versement d’un dividende élevé limite les capacités d’investissement de l’entreprise, amputant d’autant les perspectives de croissance du chiffre d’affaires et des bénéfices. Nous en faisons l’expérience concrète chez Orange.

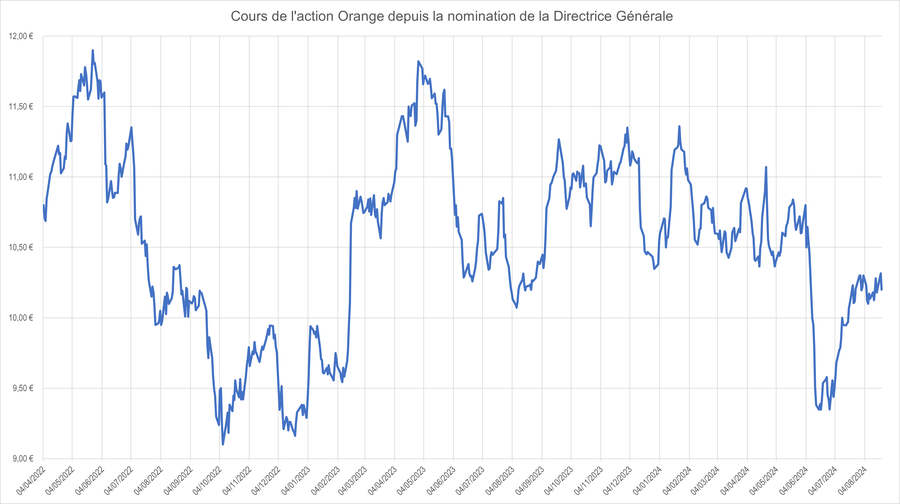

Entre dividende et cours de bourse, il faut choisir

Les experts de Vernimmen, bien connus pour leur manuel de référence sur la finance, l’ont rappelé début 2023 :

« Pas plus qu’un retrait à un distributeur automatique de billets ne vous a jamais enrichi, dividendes et rachats d’actions n’ont jamais enrichi les actionnaires, puisque la valeur de leurs actions baisse mécaniquement du même montant dès le versement du dividende.

Pour l’action Orange, et en dépit des promesses associées au dividende élevé, depuis début 2020, le cours ne remonte plus jamais au-dessus de 12 €.

Or, la vraie valeur pour l’actionnaire, c’est l’augmentation du cours de l’action au fil du temps, qui se produit lorsque la stratégie peut durablement générer de la croissance et du profit, et, pour la CFE-CGC Orange, tout en maintenant les emplois.

Un cours qui stagne en période d’inflation (et a fortiori de forte inflation), c’est un patrimoine dont la valeur diminue.

Une vision à court terme défavorable à l’emploi… et à la projection dans le futur

Depuis 25 ans, le Groupe détruit plus de 3 000 emplois par an en France (maison mère + filiales). Alors que le dividende repart à la hausse (0,70 € pour 2022, 0,72 € pour 2023, 0,75 € promis pour 2024), la nouvelle Direction accélère le mouvement, en supprimant des pans entiers d’activité (audiovisuel, banque en ligne), pas forcément immédiatement rentables, mais qui augmentaient le chiffre d’affaires et favorisaient la rétention de nos clients sur nos offres télécoms. Les plans de départs volontaires (650 postes supprimés à SCE/Orange Business) ou de licenciements ne sont désormais plus tabous chez Orange. Pour la Direction, il est plus facile de viser la rentabilité à court terme en procédant à des coupes sombres dans les coûts de fonctionnement de l’entreprise, afin d’afficher des dividendes record… qui asphyxient le Groupe sur le moyen terme.

Aucun relais de croissance n’est en effet proposé pour compenser la destruction de services et de compétences concourant à la satisfaction et à la fidélisation de notre clientèle. Il n’y a donc plus de perspective de hausse de chiffres d’affaires et donc de bénéfices additionnels futurs.

Nous plaidons pour un dividende à 0,50 €

Orange est régulièrement dans le top 3 des dividendes les plus généreux du CAC40.

La CFE-CGC Orange défend un dividende qui ne siphonne pas toute la valeur générée chaque année. Il faut permettre à notre entreprise de se constituer un « trésor de guerre » pour investir dans son futur : extension de notre présence géographique, investissements, rachat d’entreprises, emplois... Rappelons que, dans le domaine du numérique, les entreprises les plus florissantes sont celles qui n’ont jamais, ou presque jamais, distribué de dividendes (Apple, Google, Amazon).

Convaincus que c’est la stratégie qui bénéficie le mieux à l’ensemble des parties prenantes, notamment les personnels et les actionnaires, nous la défendons depuis toujours avec constance : c’est la seule qui permette de nous assurer collectivement que dans les années qui viennent, Orange sera toujours bien là.

Au titre des résultats 2023, un dividende à 0,50 € par action aurait libéré près de 600 millions d’euros de cash pour investir, tout en continuant d’offrir un rendement confortable pour les actionnaires.

|

Au titre des résultats |

2020 |

2021 |

2022 |

2023 |

2023 Préconisation CFE-CGC |

|

Dividende |

0,9 € |

0,7 € |

0,7 € |

0,72 € |

0,50 € |

|

Rendement |

9,34% |

7,51% |

7,63% |

6,99% |

4,85% |

|

Pay-out ratio / résultat net |

52 % |

23 705% |

96% |

85% |

59% |

|

Pay-out ratio / cash-flow organique |

97% |

77% |

62% |

52% |

36% |

Résultat net et cash-flow organique : Document d’enregistrement universel publié par Orange – Cours de l’action Orange : sur la base de la capitalisation boursière indiquée par Zonebourse

Rendement de l’action = dividende / cours de l’action. Un rendement considéré comme raisonnable ne dépasse pas 5%.

Pay-out ratio : il peut être calculé par rapport au résultat net (dividende / résultat net) ou au cash-flow organique, qui correspond à la trésorerie dégagée par l’activité opérationnelle de l’entreprise (dividende / cash-flow organique). Un ratio de distribution raisonnable se situe entre 40 et 60%. Malheureusement, depuis « l’époque Lombard », notre entreprise a régulièrement distribué plus que son résultat net, vidant ainsi ses réserves. Pour les restaurer, un dividende à 0,50€ par action est une option raisonnable.

Nous plaidons aussi pour permettre le paiement du dividende en actions, avec décote sur le prix des actions ainsi acquises

De plus, la Loi permet de payer le dividende en actions (avec une décote de 10% sur la valeur moyenne des 20 derniers jours de bourse – Art. L.132-18 et L.132-19 du Code de Commerce). Cela permet de sortir moins de cash et donc de faciliter une politique d’investissement. La décote est une façon de récompenser ceux qui réinvestissent leurs dividendes dans l’entreprise.

On notera que ceux qui ont choisi le FCPE part C (c’est-à-dire avec réinvestissement des dividendes en actions), soit 95% du personnel, bénéficieraient de la décote. Actuellement, le Conseil d’Administration ne proposant pas cette option (et aucun actionnaire en Assemblée générale ne le demandant), les salariés réinvestissent au prix fort sans prime de fidélité.

Le paiement du dividende en actions génère l’émission d’actions nouvelles. En ce qui concerne les personnels actionnaires capitalisant leurs dividendes dans le fonds, l’opération couterait moins cher à l’entreprise que de racheter des actions sur le marché pour les recapitaliser dans le fonds : l’opération permettrait d’économiser plus de 100 millions d’euros de cash.

C’est également plus économe en cash que de proposer un dividende majoré pour les actionnaires détenant leurs actions depuis plus de deux ans (Art L.1232-14 du Code de Commerce), tout en délivrant une prime supérieure à tous les personnels actionnaires, qui pourraient bénéficier de la décote dès la première année de détention des actions, et pour l’intégralité des actions générées par le paiement du dividende.