Comité Groupe France du 05 décembre 2024 : Gestion des Emplois et Parcours Professionnels - Prospectives 2024-2026, Situation sociale du groupe Orange et de ses filiales

Gestion des Emplois et Parcours Professionnels - Prospectives 2024-2026

Pour retrouver l'intégralité de notre article, cliquez ICI : ![]() cr_comite_groupe_france_du_05_decembre_vfinale.pdf

cr_comite_groupe_france_du_05_decembre_vfinale.pdf

Pour retouver notre déclaration préalable, cliquez ICI : ![]() cfe-cgc_orange_-_declaration_prealable_-_cgf_03.12_vfinale.pdf

cfe-cgc_orange_-_declaration_prealable_-_cgf_03.12_vfinale.pdf

- La Direction annonce un contexte économique contraint, particulièrement dans le secteur des télécoms en France, qui reste très concurrentiel. Les ruptures technologiques, l'évolution des comportements d'achat et la transformation des marchés placent l'évolution quantitative et qualitative des compétences au cœur de la GEPP d'Orange en France.

- L'écart besoin-ressources sur la période 2024-2026 est estimé entre +3 812 et +5 892 ETP CDI sur la période. Les principaux facteurs d'évolution des métiers sont :

- La déformation des activités avec l'arrêt du cuivre et la fin du déploiement de la fibre ;

- La baisse du nombre de contacts clients ;

- La mutualisation d’un certain nombre de services ;

- La simplification de nos modèles de production ;

- Le recentrage sur des projets à valeur ajoutée, notamment dans l'innovation ;

- La poursuite de la déformation du business model avec un recentrage autour de l'activité d'opérateur ;

- Les évolutions technologiques : connectivité accrue, plateformisation, softwarisation des réseaux, utilisation croissante de la data et de l'IA.

- Deux grandes tendances sont retenues:

- Une diminution des ressources en 2024 (effet des derniers entrés en temps libéré des TPS et des départs à la retraite) et un repli des besoins à horizon 2026 sur les métiers de l'accompagnement et les fonctions support pour l’ensemble des divisions ;

- Une baisse des effectifs de 10% en 2026 avec des besoins concentrés sur la technique et la relation client. Impact de l’intelligence artificielle : pas de suppression de postes mais des nécessités d’évolution d’efficacité des postes.

- Orange Business : la Direction prévoit une augmentation des activités de numérique et digital mais ralentissement du taux de croissance (4,1% en 2024 vs 5,3% en 2023). Frappée par un ralentissement du taux de croissance sur le secteur du numérique, OB prévoit une stabilité des besoins à horizon 2026, avec des recrutements externes priorisés sur les métiers critiques, notamment en cybersécurité et data.

- Orange Store : le Groupe Orange anticipe une constance des besoins liée à l'optimisation du réseau de distribution.

- Orange France: l’objectif est de recherche la meilleure adéquation entre les ressources (effectifs et compétences) et les besoins liés à l’activité, tenant compte des évolutions naturelles de sa structure d’emploi. La direction prévoit néanmoins une baisse des effectifs de 10 % d'ici 2026, avec des besoins de recrutement concentrés sur les métiers techniques et la relation client.

- Orange Innovation poursuit l'adaptation des métiers liés à l'innovation et à la technologie, avec une prévision de baisse des effectifs entre -5,7 % et -10,2 % sur 2024-2026, principalement sur les métiers transverses, avec des enjeux forts en matière de remplacement et de recrutement sur les filiales Sofrecom et SoftAtHome.

- Orange Wholesale, contraint de faire évoluer ses réseaux et ses offres clients, anticipe une décroissance des ETP CDI entre -6,5 % et -10,2 % sur la période, avec cependant le renforcement nécessaire des compétences critiques, particulièrement dans les filiales Totem et Orange Marine.

- Les fonctions Corporate prévoient une décroissance entre -15 % et -17 % des ETP CDI à horizon 2026, tout en préservant des expertises pointues.

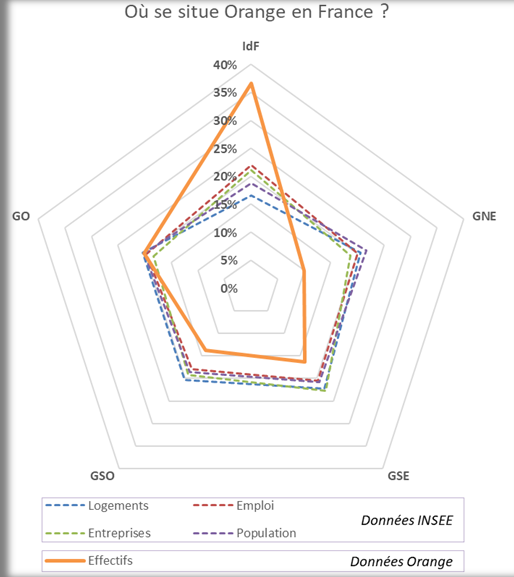

- Tous les territoires présentent des besoins en croissance à horizon 2026, avec des variations selon les bassins d'emploi. Les proportions entre l'Île-de-France et la Province restent stables au cours de la période : la Province continue de représenter 64 % des ETP CDI, tandis que l'Île-de-France en compte 36 %.

- En ce qui concerne les compétences, la poursuite de la digitalisation de la relation client et la recherche de l'excellence client sont autant d’éléments différenciants sur le marché des télécoms. La direction attend une plus grande polyvalence des collaborateurs, l’objectif étant d’allier des compétences relationnelles et techniques. L’entreprise accélère dans les services numériques, en mettant l'accent sur la cybersécurité, le cloud et l'IA, avec des programmes de reskilling et d'upskilling. La transformation de nos réseaux s'intensifie en matière de softwarisation, l'IA et le Cloud.

- Pour le recours à la sous-traitance, la tendance est globalement stable, voire à la baisse.

- Chez Orange France, l’entreprise envisage de réinternaliser une partie de l'activité B2B (pérennisation des activités de production, réseaux et infrastructures à forte valeur ajoutée, et sous-traitance les activités volumiques à faible valeur)

- Le pilotage et le soutien des activités d'intervention et de réseau devraient voir leur sous-traitance diminuer d'ici 2026, en raison de la poursuite de l'arrêt du cuivre et de la fin du déploiement de la fibre.

- Dans la relation client, la sous-traitance absorbe les gains de productivité liés à l'automatisation et à la digitalisation, ainsi que la baisse des flux d'appels.

- Pour les activités Pro PME et entreprises, la sous-traitance des accueils commerciaux diminuera compte tenu de la réduction des flux.

- Les activités réseaux et plateformes de service maintiendront une sous-traitance stable, avec certaines activités entièrement sous-traitées et d'autres, comme la supervision, à 10 %.

- Orange Business utilisera davantage la sous-traitance pendant sa période de transition.

- Chez Orange Innovation et Wholesale, la tendance est à la baisse.

- Concernant l'IA générative, la Direction anticipe une amélioration de l'efficacité, la modification de certaines activités et le remplacement de certaines tâches, mais pas de suppression de postes. Orange favorisera l'intégration de l'IA dans les processus métiers, tout en restant vigilants sur les enjeux de souveraineté des données, de protection des données personnelles, de cybersécurité et de propriété intellectuelle.

Analyse de la CFE-CGC

- La décroissance de l’emploi est très inégale selon les régions de France. La région Grand Nord Est, et dans une moindre mesure les régions Grand Sud-Est et Grand Sud-Ouest souffrent particulièrement faute de projet industriel ambitieux de relocalisation d’activités dans ces secteurs géographiques.

- La concentration de d’emploi à près de 36% dans l’ile de France est une gageure au regard de la fiable disponibilité de logements et transports disponibles. Cette situation oblige un nombre croissant de salariés à se loger toujours plus loin dans l’Ile-de-France pour exercer leur activité professionnelle, ce qui accroit mécaniquement leur temps de trajet. Enfin, même si les offres d’emplois sont de plus en plus ouvertes en multisite, la répartition apparait axée sur les grandes métropoles, quand ce n'est pas uniquement à Paris. Or, les chiffres de l’INSEE attestent formellement d’une équipartition des logements et des entreprises selon la population présente sur territoire. Face à ce déséquilibre de l’emploi chez Orange, la direction ne donne aucune explication.

- L'élément le plus critique concerne deux secteurs :

- Les fonctions corporate: il faut s’interroger sérieusement sur la volatilité de la GEPP précédente en comparaison de la nouvelle. Comment la direction explique-t-elle le passage d’un taux de tension de +9,1% à un taux de tension négatif de -1,6% en un an ? Si le taux de tension devient nul ou négatif, cela annonce des restructurations à venir. La GEPP serait-elle devenue la martingale d’une politique de décroissance de l’effectif dans certains secteurs qui risquent la délocalisation (fonctions support, d'état-major, d'activités transverses, de management et de gestion de projet) ?

- Sur la branche Innovation, près d’1/3 des départs sont des démissions. Est-ce cohérent pour une entreprise qui promeut des nouvelles activités dans la Data et l’IA ? La direction invoque l’attractivité du marché sur la data et L’IA.

Remarque : Le taux de tension est un cumul entre le taux de besoin et le taux de départs.

- Pour le calcul de la sous-traitance, la seule question valable est la suivante : pourquoi la Direction n’inclue- t-elle pas les affectifs Offshore/NearShore dans la FAT (Force au Travail) Externe ? De fait, elle passe à côté de l’enjeu de la maîtrise des processus de production externalisés sur plusieurs géographies. La complexité contractuelle et multiculturelle générée, conduisent à des accidents comme la panne du roaming de 5 jours de l’été 2024.

- Enfin, La coordination d’activités entre le Groupe Orange et les filiales est peu maitrisée. Des questions sérieuses se posent sur la stratégie industrielle :

- Totem France : comment expliquer qu’Orange France gère encore en interne un tiers du parc de tours alors qu’il existe une filiale dédiée à cette activité ? Résultat : le chiffre d’affaires de TOTEM France avec le groupe Orange est stable en 2024. Qu’est ce qui explique aussi le choix du groupe Orange de passer par d’autres acteurs du marché pour construire des tours plutôt que de passer par son opérateur/filiale Totem ? La direction doit impérativement travailler la question de la mobilité interne et l’attractivité de la filiale. Le taux de tension de tension de 39,7% est le plus élevé de toute le groupe. Il traduit une intensité excessive des activités demandées aux salariés.

- Orange Marine: la direction n’apporte aucune réponse sur l’avenir d’Orange Marine, au regard de l’acquisition par l’état d’ALCATEL SUBMARINE NETWORKS en juin.

- VIACCES ORCA: au-delà d’un PSE conformé qui réduit les effectifs de 36 personnes, la direction est incapable de proposer une stratégie pour relancer l’activité de la filiale. Elle pourrait notamment revoir la stratégie d’Orange sur l’audiovisuel et les filiales dédiées à la télévision et aux prestations de service associés (VIACCESS ORCA, OPTV, GlobeCast, …).

- PROTECT Line : sur Le service « Maison protégée », face à notre insistance en séance, la direction confirme un taux de transformation faible (65 000 réalisations pour 130 000 souscriptions soit 50%). Elle a mis en place d’un plan d’action de 2 ordres : retravailler le discours de nos vendeurs pour mieux qualifier le parcours client (meilleurs qualification) et proposer à nos clients un RDV d’installation plus porche de la souscription.

- SOFT AT HOME : Les produits INNOV arrivent en concurrence frontale avec les produits SoftAtHome et va à l’encontre de la stratégie jusqu’ici déployer. La CFE-CGC s’interroge sur la pertinence de cette stratégie qui pourrait conduire dans les prochaines années à mettre en péril la filiale SoftAtHome qui réalisait encore 60% de son CA avec le Groupe en 2023 comme le rappelle notre déclaration préalable.

Situation sociale du groupe Orange et de ses filiales

- Concernant les effectifs, il y a une augmentation au niveau mondial, mais une baisse de 1,9 % en France en 2023. Cette diminution est moins prononcée que les années précédentes, ce qui s’explique par un ralentissement des départs à la retraite. L'évolution par entité montre une croissance au sein de OBS, en particulier dans les filiales, et, dans une moindre mesure, dans Orange Store. Les autres entités connaissent plutôt des baisses d’effectifs.

- Les recrutements ont légèrement augmenté, mais leur nombre reste inférieur aux niveaux précédant la crise sanitaire. Ils se concentrent principalement sur Orange Business, les filiales et Orange Store, en lien avec l'ouverture de nouvelles boutiques. La structure de recrutement en 2023 montre une tendance à embaucher à des niveaux moins élevés qu'auparavant : les niveaux C, D et D bis représentent 42 % des recrutements en 2023, contre 35 % en 2022. Sur le long terme, la proportion des niveaux C, D et D bis diminue au profit des niveaux E, F et G, bien que ces derniers restent stables en valeur absolue.

- Le taux de femmes recrutées est de 37,3 % au niveau C et de 30,7 % au niveau E. La proportion de femmes est moindre dans les recrutements en 2023 par rapport à 2022. Le taux de féminisation a progressé sur le long terme, mais s'est stabilisé ces trois dernières années. Un effort supplémentaire est nécessaire, bien que les femmes soient mieux représentées dans les promotions, y compris en 2023.

- La force de travail globale montre une certaine stabilité. Hors construction du réseau FTTH, environ 25 % d'effectifs sont des prestataires externes, principalement en sous-traitance.

- Les TPS repartent à la hausse à la suite du succès inattendu du dispositif de 2022. Ce dispositif joue un rôle crucial dans l'écrêtement de la pyramide des âges. Cela soulève la question de nouveaux dispositifs à venir pour gérer la future « bosse » démographique.

Focus sur la distribution

- Le volume d'interactions commerciales, Initialement prévu comme stable, a en revanche enregistré une forte augmentation en 2023 et en 2024. Cette hausse se concentre essentiellement sur des canaux de distribution en autonomie et sur Internet. À l'inverse, les interactions avec les services clients sont en retrait. Pour les boutiques, la décroissance est limitée, de l'ordre de 1 % par an en 2023 et 2024, rythme sensiblement plus faible que celui qui était anticipé dans les projets de réorganisation mis en œuvre il y a deux ans. Globalement, les interactions commerciales sont donc dans une dynamique croissante, avec un réseau de distribution physique qui résiste bien.

- Concernant le réseau de boutiques, leur nombre a cessé de décroître depuis fin 2022, et est même en augmentation aujourd’hui. En 2024, une vingtaine de boutiques devraient ouvrir. L'objectif est d'atteindre un réseau de 600 boutiques à fin 2026 sur l’ensemble des deux réseaux. La typologie des boutiques évolue, avec une présence croissante dans les centres-villes et des boutiques plus petites.

- Orange Store comptait 300 boutiques à fin juin. Le parc évolue, avec l'ouverture de boutiques plus petites chez Orange Store et la fermeture de grandes surfaces chez les AD. Globalement, les surfaces commerciales restent stables. Le flux de clients dans les boutiques tend à diminuer, mais cette baisse se stabilise autour de -1 à -2 % par an. La baisse est donc moins importante que ce qui avait été prévu lors de l'annonce du projet de réorganisation du réseau de distribution physique. Cette résistance permet de protéger le chiffre d'affaires dans un environnement concurrentiel accru.

- Bien que le nombre total de boutiques diminue, le nombre d'actes commerciaux par boutique augmente, tout comme la satisfaction client. Les effectifs sont en baisse, principalement du côté AD, tandis qu'Orange Store connaît une progression des effectifs depuis fin 2022, accentuée par le transfert de boutiques. Cette situation entraîne des recrutements externes chez Orange Store, ce qui nécessite un accompagnement des collaborateurs pour leur montée en compétences. Du côté des AD, le repositionnement des collaborateurs avant le transfert des boutiques explique le recours accru à l'intérim en 2023 et 2024. L'évolution des frais de personnel montre une légère baisse de la masse salariale interne entre 2022 et 2024. En revanche, le recours à l'intérim dans les AD augmente fortement en 2023 et reste soutenu en 2024.

- Implantation: 92% de la population est à moins de 30 minutes d’une boutique Orange, contre 88% auparavant. Le NPS croit également.

- Le modèle économique du réseau de distribution physique est celui d’un centre de coûts, avec des dépenses commerciales visant à défendre les revenus et à accroître le parc client et le chiffre d'affaires. Le pilotage se fait principalement par les coûts, immobiliers et salariaux. Si force est de constater une baisse des coûts immobiliers, notamment côté AD, cette baisse reste inférieure aux projections des projets de réorganisation. Cela s'explique par des flux plus nombreux qu'escompté, ce qui nécessite d’adapter le rythme de fermetures ou de bascules pour défendre le chiffre d'affaires. Il existe donc un enjeu immobilier important, notamment pour le repositionnement de certaines boutiques dans des zones de chalandise identifiées, avec des surfaces réduites. Cependant, la renégociation avec les bailleurs est complexe, Orange étant un locataire important dans un contexte où certains secteurs du commerce connaissent des difficultés. De plus, l'inflation des loyers commerciaux augmente mécaniquement les coûts.

- Les principaux opérateurs français ont rationalisé leur réseau de boutiques ces dix dernières années. Orange et SFR sont passés de 750-800 boutiques à un peu plus de 500, tandis que Bouygues a maintenu un parc relativement stable. Free a en revanche changé de stratégie, multipliant par cinq son réseau de distribution physique depuis 2015. Coriolis, acquis par SFR, possède un important réseau de petites boutiques, ce qui conduit à une rationalisation des deux réseaux.

- Sur le plan RH, le recrutement et la formation des collaborateurs pour Orange Store et les boutiques transférées des AD nécessitent du temps. Il est crucial de développer les compétences des équipes face à des volumes de vente relativement stables, voire en progression dans certaines boutiques.

- Un point d'attention nouveau concerne la sécurité des lieux de vente physiques, qui connaissent une recrudescence des braquages. Cela soulève des questions sur la sécurité des collaborateurs, la sécurisation des boutiques et la disponibilité des produits. Les braquages de boutique sont majoritaires en centre-ville. Le braquage d’une boutique en centre commercial est très faible. La direction intervient sur la prévention (réaction face au braquage, revue des moyens pour dissuader les tentatives : un braquage dure 4 minutes maximum…).

La Direction a testé la réduction des stocks dans 5 boutiques, mis en place des portes blindées. La réduction des stocks entraîne une baisse de 15 à 20 % des ventes en boutique, compensée par une livraison à domicile ou en point relais sous 24 à 48 heures.

- En conclusion, dans un contexte de concurrence accrue, l'enjeu est d'augmenter la valeur du parc client pour défendre le chiffre d'affaires. Les boutiques jouent un rôle crucial dans cette stratégie de défense du revenu moyen par client. Dans ce contexte, la direction a mis en place un Plan « Remontada » : 2 offres globalement fonctionnent bien en termes de ventes : Maison protégée et Cyber sécure.

- 30% de la population est intéressée par une solution de sécurisation. Actuellement les boutiques font 800 ventes par semaine de maison protégée. Free a une offre anecdotique, tandis que VERISURE capte la majorité du marché.

- Les clients veulent aussi des solutions les protégeant des appels intempestifs et malveillants.

Focus sur l’immobilier

- En 2024, il y a une légère augmentation du nombre de sites, mais une diminution des surfaces occupées. Cette évolution s'explique notamment par la progression du nombre de sites techniques. L'Île-de-France représente plus de 27 % du total. Les sites tertiaires y sont plus grands en moyenne, avec environ 9 000 m² par site, contre deux à quatre fois moins en région. Concernant les boutiques AD, la tendance est à la baisse des surfaces en Île-de-France et à de légères augmentations ailleurs.

- La Direction de l'immobilier a pour objectif de réduire les surfaces disponibles d'ici 2030. Fin 2022, elle comptait en moyenne 26 m² par occupant, contre 24 m² fin 2024. L'objectif pour 2030 est d'atteindre 20 m² par occupant, ce qui implique de passer d'environ 1 700 000 m² occupés fin 2023 à 1 200 000 m² en 2030.

- En parallèle, les coûts immobiliers devraient passer de 600 millions d'euros fin 2022 à 460 millions fin 2030. Les économies devraient s'accélérer à partir de 2027. Ces économies dépendent toutefois d'investissements dans des projets immobiliers permettant de réhabiliter les sites libérés. Il est donc attendu un pic d’investissements en 2025 et 2026. Ces investissements seront principalement financés par des cessions prévues entre 2025 et 2027, pour un total de 400 à 600 millions d'euros à l'horizon 2030. Environ 100 millions d'euros de cessions ont déjà été réalisés à mi-2024. L'objectif de ces cessions est de neutraliser l'impact des investissements sur la trésorerie du Groupe.

- Une grande partie du parc immobilier du Groupe est détenue par l’entité FTIMMO H. Cette entité facture des loyers aux filiales opérationnelles. Le résultat d'exploitation de FTIMMO H est en augmentation ces dernières années, avec une part importante de revenus provenant de résultats exceptionnels, notamment des plus-values de cession. Cette structure, sans collaborateurs, remonte l'intégralité de son résultat net à la maison-mère sous forme de dividendes. Le bilan de cette entité révèle une structure sans dette externe. Les immobilisations corporelles s'élèvent à environ 160 millions d'euros à fin 2023. Cette valeur comptable, historique, ne reflète pas la valeur de marché. L'objectif de FTIMMO H est d'optimiser les surfaces occupées.

- L'ambition de la Direction Immobilier est d'optimiser le parc à l'horizon 2030, avec un objectif d'économie d'environ 180 millions d'euros en OPEX par rapport à 2022. Des investissements conséquents sont nécessaires pour atteindre ces économies, financés en grande partie par les cessions annoncées. 60 % de ces économies concernent la région Ile-de-France.

Focus sur le télétravail

- Le télétravail est devenu une forme d’organisation du travail. La direction évoque une banalisation du télétravail car désormais 38 000 personnes ont un avenant de télétravail.

- Le nombre de télétravailleurs au sein du Groupe en France a diminué en 2023, ce qui s’explique par la baisse des effectifs. Cette diminution concerne principalement le télétravail occasionnel, tandis que la proportion de managers pratiquant le télétravail a augmenté.

- La répartition hommes-femmes n'a pas connu d'évolution significative. Le rythme de trois jours de télétravail par semaine représente 42 % des cas. Le télétravail à deux jours par semaine est en recul, tandis que celui à un jour reste marginal. Le télétravail s'effectue majoritairement à domicile. Le télétravail se concentre davantage sur certains secteurs, notamment l'innovation et la technologie.

- Chez Orange SA, il est constaté une baisse du télétravail, tant régulier qu'occasionnel. En revanche, les filiales comme OBS ou OCD enregistrent une progression du télétravail régulier. En moyenne, le Groupe est passé de 9 jours de télétravail par mois en 2021 à 9,75 jours en 2023. Certaines filiales dépassent les 10 jours par mois. D'autres, comme Orange Store, restent en dessous de 10 jours, ce qui s'explique par la nature de leur activité.

Analyse de la CFE-CGC

- Concernant les TPS, comment la direction traitera elle dans l’avenir les effectifs des 45–60 ans toujours plus nombreux que les nouveaux embauchés ? Existera -t-il une ingénierie sociale qui nécessitera de recourir à d’autres dispositifs TPS, faute de recrutements suffisants dans les tranches d’âges plus jeunes ?

- Les flux en boutique sont stables (-1,1%). Ce qui contredit les prévisions de la direction qui tablait sur de fortes baisses (-6%). Enfin l’indicateur DeltaSat (le delta de satisfaction client entre les boutiques internes Orange et le réseau Orange Store) est toujours stable à 10 points en faveur des boutiques internes Orange. Dans ce contexte, l'importance des boutiques, qui représentent 44 % du volume et plus de 50 % de la valeur, revient au premier plan. Les boutiques sont donc stratégiques pour Orange, qui souhaite équilibrer volume d'acquisition et valeur client. L'investissement dans les boutiques est crucial pour soutenir cette stratégie de valeur, limiter la perte de parts de marché et reconquérir des clients. En conséquence, ce secteur ne devrait pas être la cible prioritaire des économies car c’est à cet endroit précis que se génère le chiffre d’affaires du groupe.

- Concernant l’immobilier, la logique des campus impulsée par la direction d’Orange induit une politique immobilière avec une rigidité trop forte. Elle ne correspond pas à la vie des entreprises et notamment, celles qui voient leurs effectifs évoluer (à la baisse ou à la hausse). Cette politique est un échec car le taux d’occupation de certains sites passe à 0,35 et 0,45 (bien loin des 0,6 de moyenne). Le renoncement à devenir propriétaires des sites principaux est une gageure (et notamment sur les sites parisiens). La direction immobilière ne prend pas en compte les impacts des transports pour les salariés et elle ne mesure pas suffisamment l’expérience utilisateur de ses sites.

- L'optimisation sur le plan immobilier concernera principalement l'Île-de-France. À ce titre, les élus de la CFE-GGC Orange mettent en garde contre les difficultés de transport dans cette région. La DIG tient compte de ce critère, mais estime que son impact ne dépasse pas 5 %. L'enjeu réside dans l'équilibre entre un usage rationnel des locaux et leur attractivité, tout en veillant au bien-être des salariés. Est-ce toujours le cas ? L'expérience utilisateur doit guider les choix en matière immobilière, au-delà des considérations économiques, dans un contexte où le télétravail se généralise et se concentre sur certains jours de la semaine. Et il existe une injonction paradoxale entre le fait de réduire le nombre de sites et de m2 (politique immobilière), la dispersion géographique des équipes, la restriction des déplacements inter-sites et le fait de réduire le nombre de jours de télétravail (politique télétravail).

- Concernant le télétravail la CFE-CGC Orange déplore que la dernière négociation ait eu lieu en 2017 et que la direction ne souhaite pas renégocier. Or depuis 2017, Il est nécessaire de tenir compte de l’augmentation de 40 % des prix de l'électricité, des fluides et du gaz, sans compter l'inflation générale. La CFE-CGC Orange revendique une revalorisation de 10 à 15 % des de la prime de télétravail.

Vos élus du Comité Groupe France de la CFE-CGC Orange :

Christophe LANCRENON – OBS SA

Gilles MERLE - SoftAtHome

Christophe PIERRET – TOTEM France

Vincent BRABANT - TOTEM Group

Laurent VAN CRANENBROECK - Orange SA (OFS)

Safa GRAGUEB-CHATTI – Orange SA (AD RAA)

Cédric DEPOUTOT - Orange SA (DEF)

Thierry ROGER DE GARDELLE - Orange SA (INNOV)

François-Xavier BOUTIN - Orange SA (DEF)

Représentant syndical : Nor Eddine RAMDANI – OBS SCE