Tous les salariés d’Equant bénéficiaient, au sein d’un PERE (Plan Epargne Retraite Entreprise), d’un contrat dit « article 83 », alimenté par des cotisations obligatoires (3% du salaire brut), partagées ou non entre l’employeur et le collaborateur selon le niveau de classification. Le contrat est souscrit chez ARIAL-AG2R-CNP Assurance.

Depuis la fusion d’Equant dans Orange SA en juillet 2018, l’employeur ne verse plus de cotisation dans ce contrat, qui est cependant resté ouvert, les salariés pouvant continuer d’y effectuer des versements volontaires.

Si vous y laissez vos avoirs, la sortie n’est possible qu’en rente viagère au moment de la retraite. La Loi Pacte permet le transfert d’avoirs, ce qui dans le cas présent vous permettra d’en disposer en rente ou en capital le moment venu, mais il faut agir rapidement. Nous vous expliquons comment.

Les dispositions de la Loi Pacte

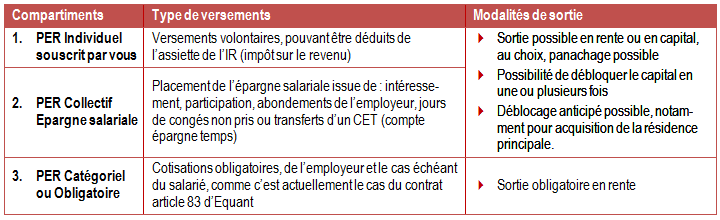

Tous les dispositifs d’épargne retraite existants peuvent désormais être rassemblés dans un Plan Epargne Retraite unique, au sein duquel ils sont répartis en 3 compartiments.

Anciens contrats d’épargne retraite

A partir du 1/10/2020, il ne sera plus possible d’ouvrir de nouveaux contrats dans ces dispositifs. Cependant, les contrats ouverts restent actifs, y compris pour y effectuer des versements, tant qu’ils ne sont pas clôturés.

Le déblocage de l’épargne se fait au moment de la retraite, sauf cas de déblocages anticipés prévus par la loi. Le transfert de vos avoirs vers les nouveaux contrats n’est pas automatique : c’est à vous de le demander.

Pourquoi demander maintenant le transfert de votre article 83 ?

Vous pouvez laisser vos avoirs dans le contrat actuel, et même continuer d’y réaliser des versements volontaires, mais :

Les contrats article 83 ne prévoient que la sortie en rente viagère.

Les articles 83 sont transférables uniquement lorsque l’adhérent n’est plus tenu d’y adhérer, notamment lorsque l’adhérent n’est plus salarié de l’entreprise. Certains assureurs acceptent également de transférer des contrats mis en réduction sur lesquels aucune cotisation n’est versée : c’est le cas qui peut être utilisé ici.

Avant le 30 septembre 2020, vous pouvez transférer les avoirs de votre article 83 vers un PERP, qui vous permettra ensuite de basculer vers un PER compartiment 1, et donc de bénéficier d’un choix beaucoup plus large en sortie : rente et/ou capital + bénéfice des conditions de sortie anticipée, notamment pour l’acquisition de la résidence principale (voir l’ensemble des conditions de déblocage anticipé sur ServicePublic.fr)

Si vous n’avez pas fait votre transfert avant cette date, vous pourrez toujours transférer les avoirs de votre contrat ARIAL-AG2R-CNP Assurance… mais uniquement vers un PER compartiment 3, qui impose lui aussi la sortie en rente viagère pour la part des cotisations obligatoires.

Transférer maintenant vers un PERP vous rend de la liberté de choix pour utiliser votre épargne retraite.

Situation débloquée

Les premières demandes ont essuyé un refus de la part de l’assureur. Les représentants CFE-CGC Orange ont alerté la Direction, et mené une action concomitante par courrier avec des salariés.

Le transfert est dorénavant accepté par ARIAL- AG2R-CNP Assurance, même sans clôture du contrat par l’employeur.

Comment faire ?

Si vous ne disposez pas déjà d’un PERP, procéder à une ouverture immédiate auprès de la banque ou de l’assureur de votre choix, en lui demandant d’aller vite (faites-lui part de la situation).

L’établissement financier qui gère votre PERP peut demander directement le transfert des fonds à ARIAL-AG2R-CNP Assurance : il faut simplement lui fournir les références de votre contrat article 83.

Par sécurité, écrire en parallèle à ARIAL-AG2R-CNP Assurance, avec les références de votre contrat article 83 + les références de votre PERP destinataire des fonds.

Attention, il faut faire vite

Selon la loi, le gestionnaire de votre contrat article 83 peut prendre jusqu’à 4 mois pour transférer les fonds vers le PERP. Or, le transfert doit être effectif avant le 1/10 2020. N’attendez donc pas pour engager la démarche.

Glossaire et sources d’information

Cliquer sur les liens pour en savoir +

article 83 : contrat collectif de retraite supplémentaire par capitalisation.

PERE : Plan Epargne Retraite Entreprise. Chez Equant, les cotisations étaient de 3% du salaire brut, réparties comme suit :

classification

part employeur

part salarié

D et Dbis

3%

0

E

2%

1%

F et G

1,5%

1,5%

PERCo : Plan Epargne Retraite Collectif, en place au sein du Groupe Orange. Le nouveau dispositif permettant de bénéficier des avancées de la Loi Pacte sera mis en place après négociation d’un accord d’entreprise, prévue au dernier trimestre 2020.

PER : Plan Epargne Retraite. Nouveau dispositif mis en place par la Loi Pacte, vers lequel il est possible de transférer tout ou partie des avoirs dont chaque épargnant dispose sous différents contrats.

N’hésitez pas à partager avec vos anciens collègues d’Equant, et à leur suggérer de s’abonner à nos publications, pour disposer d’informations régulières et d’alertes pour optimiser leur épargne salariale.

Alors que les incendies qui ravagent actuellement la Gironde et les Landes bouleversent la vie de nombreuses familles, Action Logement a activé un dispositif d’urgence exceptionnel pour accompagner les salariés sinistrés. Fidèle à sa mission d’utilité sociale, le Groupe mobilise immédiatement ses équipes afin de proposer un diagnostic personnalisé, des aides financières pour faire face aux premières dépenses, […]

Pour offrir les meilleures expériences, nous utilisons des technologies telles que les cookies pour stocker et/ou accéder aux informations des appareils. Le fait de consentir à ces technologies nous permettra de traiter des données telles que le comportement de navigation ou les ID uniques sur ce site. Le fait de ne pas consentir ou de retirer son consentement peut avoir un effet négatif sur certaines caractéristiques et fonctions.

Fonctionnel

Toujours activé

L’accès ou le stockage technique est strictement nécessaire dans la finalité d’intérêt légitime de permettre l’utilisation d’un service spécifique explicitement demandé par l’abonné ou l’utilisateur, ou dans le seul but d’effectuer la transmission d’une communication sur un réseau de communications électroniques.

Préférences

L’accès ou le stockage technique est nécessaire dans la finalité d’intérêt légitime de stocker des préférences qui ne sont pas demandées par l’abonné ou l’internaute.

Statistiques

Le stockage ou l’accès technique qui est utilisé exclusivement à des fins statistiques.Le stockage ou l’accès technique qui est utilisé exclusivement dans des finalités statistiques anonymes. En l’absence d’une assignation à comparaître, d’une conformité volontaire de la part de votre fournisseur d’accès à internet ou d’enregistrements supplémentaires provenant d’une tierce partie, les informations stockées ou extraites à cette seule fin ne peuvent généralement pas être utilisées pour vous identifier.

Marketing

L’accès ou le stockage technique est nécessaire pour créer des profils d’internautes afin d’envoyer des publicités, ou pour suivre l’utilisateur sur un site web ou sur plusieurs sites web ayant des finalités marketing similaires.